Olá! É sempre um prestígio ter você aqui.

Resolveremos cinco questões sobre a operação de desconto no regime de juros simples.

Primeira questão:

Para aproveitar uma oportunidade, Renno Brancco decidiu

descontar uma promissória com vencimento para quatro

meses, contados de hoje. O valor nominal da promissória é de

R$ 2.000,00. Se a taxa corrente de juros simples é de 2%

a.m., qual o valor que deverá ser recebido por Renno Brancco?

Quanto de juros será pago pela antecipação?

Solução:

Segunda questão:

Se a promissória foi emitida com o valor de face, isto é, o valor

da data em que foram emitidas, elas deverão ter juros

calculados na data do vencimento. Normalmente, a taxa de

juros é combinada na data de emissão e pode ser diferente de

uma eventual taxa de desconto.

da data em que foram emitidas, elas deverão ter juros

calculados na data do vencimento. Normalmente, a taxa de

juros é combinada na data de emissão e pode ser diferente de

uma eventual taxa de desconto.

Solução:

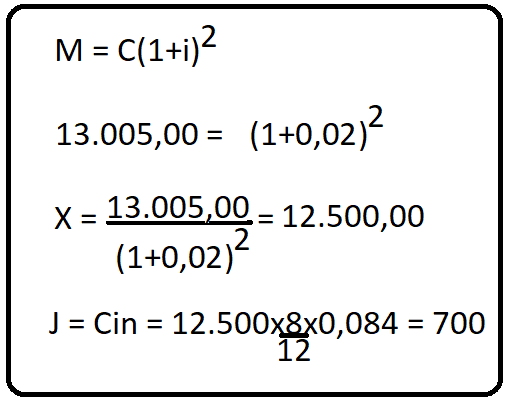

Terceira questão::

Marcos tem em seu poder uma nota promissória cujo valor de

face é R$ 150.000,00 e o termo é de 6 meses. No momento da

emissão, a taxa de juros simples combinada foi de 4% a.m.

Ele decide antecipar em 3 meses o recebimento da promissória,

e o banco, que lhe adiantará o valor, aplicará um desconto

racional simples, a uma taxa de juros corrente de 4,5% a.m.

Qual o valor do desconto?

face é R$ 150.000,00 e o termo é de 6 meses. No momento da

emissão, a taxa de juros simples combinada foi de 4% a.m.

Ele decide antecipar em 3 meses o recebimento da promissória,

e o banco, que lhe adiantará o valor, aplicará um desconto

racional simples, a uma taxa de juros corrente de 4,5% a.m.

Qual o valor do desconto?

Solução:

Quarta questão:

O pipoqueiro Luizão foi ao banco, hoje, descontar uma

promissória cujo valor de face é R$ 10.000,00 e o termo de

nove meses. A taxa de juros acertada na data da emissão foi

de 3% a.m. Faltam 20 dias para o termo e o desconto racional

simples será aplicado, a uma taxa de 4% a.m. Se o calendário

comercial for adotado, quanto será o valor do desconto? E

quanto será o valor descontado?

promissória cujo valor de face é R$ 10.000,00 e o termo de

nove meses. A taxa de juros acertada na data da emissão foi

de 3% a.m. Faltam 20 dias para o termo e o desconto racional

simples será aplicado, a uma taxa de 4% a.m. Se o calendário

comercial for adotado, quanto será o valor do desconto? E

quanto será o valor descontado?

Solução:

Quinta questão:

Samara precisa incrementar o capital de giro de sua loja de

roupas femininas e, para isso, descontará uma nota

promissória, que se vencerá em 4 meses e cujo valor nominal é

de R$ 8.000,00. Se a taxa de desconto comercial simples a ser

aplicada é de 2% a.m., qual o valor que Samara obterá e qual

o valor do desconto?

roupas femininas e, para isso, descontará uma nota

promissória, que se vencerá em 4 meses e cujo valor nominal é

de R$ 8.000,00. Se a taxa de desconto comercial simples a ser

aplicada é de 2% a.m., qual o valor que Samara obterá e qual

o valor do desconto?

Solução:

Lembre-se de compartilhar conhecimento, pois Aprender é a nossa melhor habilidade!

Forte abraço e até brevíssimo!

Créditos:

Exemplos modificados do livro Matemática

Financeira, de Lachtermacher-Abreu-Abreu Filho-Motta Nery,

Financeira, de Lachtermacher-Abreu-Abreu Filho-Motta Nery,